1. Le Dilemme du Microscope et du Télescope

En 2026, l’exercice du pouvoir exécutif ressemble à un exercice d’équilibrisme impossible. Pour survivre à la volatilité immédiate, les dirigeants doivent manier le « microscope » afin de disséquer les crises opérationnelles et cybernétiques. Mais pour perdurer, ils doivent brandir le « télescope » pour anticiper les mutations structurelles portées par l’intelligence artificielle (IA) et la dé-mondialisation. La 29e édition de la Global CEO Survey de PwC révèle l’émergence d’une « Grande Fracture » : un fossé systémique qui sépare désormais les organisations figées par la prudence de celles qui utilisent l’incertitude comme un carburant pour pivoter. Ce n'est plus une question de vitesse, mais une rupture fondamentale de modèle.

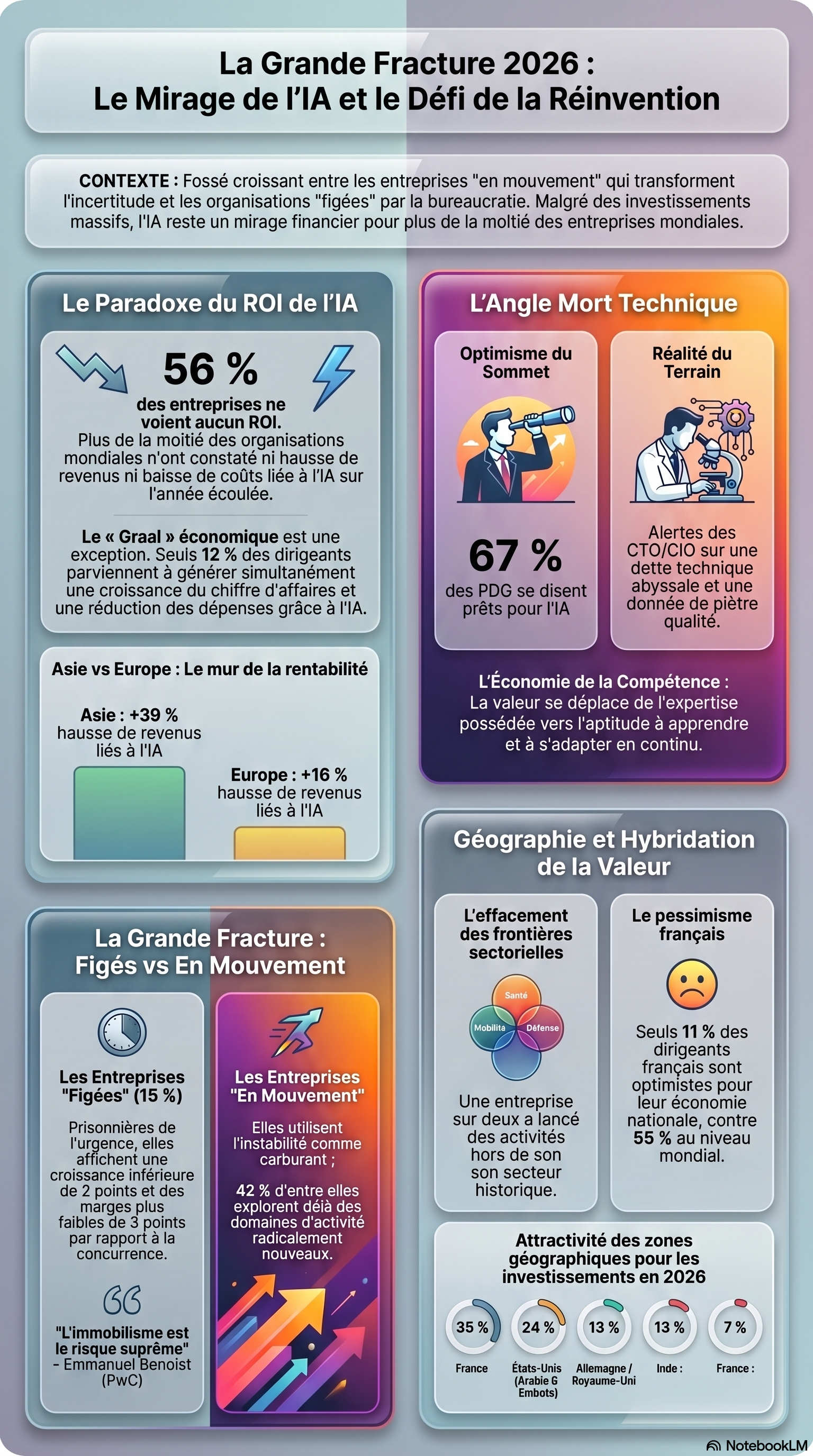

2. Le Paradoxe du ROI : Quand l'IA ne paie pas encore ses factures

Le constat est brutal : l’IA, promise comme la nouvelle frontière de la productivité, demeure pour beaucoup un mirage financier. Les données sont sans appel : 56 % des entreprises mondiales n’ont constaté ni hausse de revenus ni baisse de coûts liée à l’IA sur l’année écoulée.

Le « Graal » économique — l'atteinte simultanée d'une croissance du chiffre d'affaires et d'une réduction des dépenses — est une exception statistique qui ne concerne que 12 % des dirigeants. Si l'Asie semble franchir le mur de la rentabilité plus tôt (39 % de hausse de revenus), l'Europe reste enlisée à 16 %. Ce déficit de résultats n'est pas une faillite de la technologie, mais une faillite de l'intégration stratégique.

« La question n'est pas tant de savoir qui a raison, mais de comprendre les conséquences de ces deux postures. L'inaction protège peut-être le capital à court terme, mais elle peut coûter cher en termes de compétitivité future. » — Emmanuel Benoist, Président de PwC France et Maghreb

3. La Grande Fracture : Êtes-vous une entreprise "figée" ou "en mouvement" ?

L’étude dessine une cartographie binaire de la survie corporative :

Les entreprises "figées" (environ 15 % de l'échantillon) : Elles sont les victimes de la bureaucratie et de la gestion par l'urgence. Leurs dirigeants consacrent près de la moitié de leur temps aux crises quotidiennes, délaissant la stratégie. Ces organisations suspendent leurs investissements par peur du risque, se contentant d'innovations de façade (pilotes sans échelle, labs déconnectés). Le coût de cet attentisme est déjà chiffrable : une croissance inférieure de deux points et des marges plus faibles de trois points par rapport à la concurrence.

Les entreprises "en mouvement" : Elles considèrent l'instabilité comme un avantage concurrentiel. Ces organisations réinventent leur modèle d'affaires, structurent leur R&D avec discipline et utilisent les fusions-acquisitions (M&A) non pour grossir, mais pour muter. 42 % d'entre elles explorent déjà des domaines d'activité radicalement nouveaux.

4. L'Angle Mort : Le décalage dangereux entre PDG et responsables techniques

Un « sur-optimisme » technologique au sommet de la pyramide masque une fragilité systémique. Si 67 % des PDG se disent prêts pour l'IA, les responsables techniques (CTO/CIO) tirent la sonnette d'alarme. Ils pointent un environnement technologique à haut risque : qualité médiocre des données, hétérogénéité des systèmes hérités et dette technique abyssale.

Ce décalage de perception n'est plus un simple problème technique, c'est une défaillance de gouvernance. Pour les investisseurs (dont 78 % sont prêts à soutenir un déploiement massif de l'IA), ce fossé entre l'ambition du Board et la réalité de l'infrastructure constitue un risque stratégique majeur. Promettre une transformation radicale sur des fondations en ruines est la recette d'une dépréciation massive des actifs.

5. Au-delà des Frontières : La fin des silos sectoriels traditionnels

La croissance ne se trouve plus dans l'optimisation de son propre secteur, mais dans l'hybridation. Selon le modèle "Value in Motion" de PwC, les frontières sectorielles s'effacent au profit d'écosystèmes centrés sur les « besoins humains » : mobilité, santé, logement, alimentation.

Le Pivot : Une entreprise sur deux a lancé des activités hors de son secteur historique ces cinq dernières années.

Souveraineté et Défense : En Europe et Amérique du Nord, 40 % des entreprises manufacturières pivotent vers l'aérospatiale et la défense, une réponse stratégique aux fractures géopolitiques.

Rentabilité de la diversification : 66 % de celles ayant franchi le pas tirent déjà plus de 10 % de leurs revenus de ces nouveaux domaines.

6. De l'Expertise à la Compétence : La reconfiguration radicale du travail

Nous assistons à la fin de « l’économie du savoir » au profit de « l’économie de la compétence ». L’AI Jobs Barometer de PwC démontre que l'IA ne détruit pas l'emploi de masse, mais reconfigure les fonctions. La valeur ne réside plus dans le savoir stocké, mais dans l'aptitude à la mutation continue.

« Notre étude montre un basculement fondamental : la valeur ne réside plus dans l'expertise que l'on possède, mais dans la compétence à apprendre, à s'adapter et à exécuter. » — Source : PwC Global CEO Survey 2026

Cette transformation redéfinit le rôle des juniors (11 % des postes en France impactés d'ici trois ans), dont les fonctions sont désormais « augmentées ». Cependant, la pénurie de ces nouvelles compétences clés (citée comme une menace majeure par 24 % des dirigeants français) devient le premier moteur de la fuite des capitaux : là où les talents manquent, l'investissement déserte.

7. La Nouvelle Géographie de la Valeur : La France face aux nouveaux pôles de croissance

La carte mondiale de l'attractivité se redessine violemment. Si les États-Unis tiennent leur rang (35 %), le Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis) bondit à 24 % d'intérêt, porté par des infrastructures de données massives. L'Inde, quant à elle, double presque son score en un an (de 7 % à 13 %).

Dans ce concert mondial, la France décroche avec seulement 7 % d'attractivité, loin derrière l'Allemagne et le Royaume-Uni (13 % chacun). Le plus inquiétant reste le fossé de confiance domestique : alors que 55 % des dirigeants mondiaux voient l'économie de leur pays s'améliorer, seuls 11 % des dirigeants français partagent cet optimisme. Ce déficit de visibilité nationale crée un risque de « déplacement de capital » : les fleurons français pourraient être tentés d'orienter leurs investissements vers des zones plus lisibles et dynamiques.

8. L'immobilisme est le risque suprême

L'année 2026 marque la fin de l'optimisation marginale. La survie n'est plus dans la gestion du risque, mais dans la capacité à orchestrer une réinvention permanente. L'équation est simple : protéger la valeur historique tout en finançant la valeur future.

Dans cette « Grande Fracture », resterez-vous spectateur de l'érosion de vos marges ou choisirez-vous de piloter votre propre disruption ? La fenêtre pour capter les nouveaux flux de valeur se referme, et l'histoire ne retiendra que ceux qui ont osé bouger.

« Le risque n'est pas de faire le mauvais mouvement, mais de rester immobile pendant que l'échiquier se reconfigure. »

-thumb.webp)